Γιατί η κάλυψη Ιδίων Ζημιών είναι πιο σημαντική από ποτέ το 2026;

Η ακριβότερη κάλυψη στην ασφάλιση αυτοκινήτου που όλοι θέλουν να έχουν είναι αυτή των Ιδίων Ζημίων. Η κάλυψη που όλοι γνωρίζουν και ως Μεικτή.

Στα χρόνια που είμαι ασφαλιστής, δεν υπάρχει ούτε ένας ιδιοκτήτης αυτοκινήτου να μην με ρώτησε έστω μια φόρα αν μπορεί να προσθέσει στο συμβόλαιο την κάλυψη της Μεικτής.

Είτε είχε αγοράσει ένα ολοκαίνουργιο αυτοκίνητο από την αντιπροσωπεία είτε ένα μεταχειρισμένο.

Αυτό το στοιχείο και μόνο αποδεικνύει πως όλοι γνωρίζουν την σπουδαιότητα της συγκεκριμένης κάλυψης. Όπως, επίσης, και το υψηλό κόστος που έχει για να ασφαλιστείς.

Σε αυτό το άρθρο θα σου αναφέρω όλα όσα πρέπει να γνωρίζεις για την κάλυψη των Ιδίων ζημιών, τον τρόπο που λειτουργεί και αποζημιώνει καθώς και γιατί θεωρώ πως το 2026 θα πρέπει να περιλαμβάνεται σε όλα τα ασφαλιστήρια συμβόλαια.

Η κάλυψη των Ιδίων ζημίων

Πρόκειται για την κάλυψη που αποζημιώνει τις υλικές ζημίες στο αυτοκίνητό σου συνέπεια ενός ατυχήματος στο οποίο ισχύει μια από τις παρακάτω περιπτώσεις:

Να ευθύνεσαι εσύ ο ίδιος για το ατύχημα και όχι κάποιος τρίτος.

Να προκαλέσεις ζημίες στο όχημά σου εξαιτίας σύγκρουσης, πρόσκρουσης, εκτροπής, ανατροπής ή κατακρήμνισης χωρίς την εμπλοκή τρίτου οχήματος.

Να «βρεις» το όχημά σου με ζημία και να μην γνωρίζεις ποιος την έχει προκαλέσει.

Να έχεις εμπλακεί σε ατύχημα και ο τρίτος που το προκάλεσε να μην αποδέχεται την ευθύνη του (να έχει κάνει αρνητική δήλωση)

Εφόσον λοιπόν στο ασφαλιστήριο συμβόλαιό σου έχεις την κάλυψη της Μεικτής και ισχύει μια από τις παραπάνω περιπτώσεις, θα μπορέσεις να επισκευάσεις το αυτοκίνητό σου.

Με εσένα να συμμετέχεις στο συνολικό κόστος μόνο μέχρι το ποσό που έχεις επιλέξει ως απαλλαγή.

Η απαλλαγή ή αλλιώς το εκπιπτόμενο

Είναι το ποσό που αναφέρεται στον πίνακα παροχών και καλύψεων του συμβολαίου σου και μετά το οποίο ξεκινά να αποζημιώνει η ασφαλιστική σου εταιρεία.

Δηλαδή, η απαλλαγή είναι τα χρήματα που θα πληρώσεις εσύ από την τσέπη σου, πριν ξεκινήσει να αποζημιώνει η ασφαλιστική σου εταιρεία.

Αν η ζημία σου είναι μικρότερη ή ίση του ποσού απαλλαγής, τότε η κάλυψη δεν μπορεί να ενεργοποιηθεί.

Αν όμως η ζημία υπερβαίνει το ποσό της απαλλαγής, η κάλυψη θα ενεργοποιηθεί και η ασφαλιστική εταιρεία θα σου αποζημιώσει το υπολειπόμενο ποσό μετά την αφαίρεση της απαλλαγής.

Για παράδειγμα:

Έχεις επιλέξει απαλλαγή στην Μεικτή 600€ και η ζημία στο αυτοκίνητο σου είναι 2.800€. Εσύ θα επιβαρυνθείς με τα 600€ και η ασφαλιστική σου εταιρεία θα σου αποζημιώσει 2.200€. Την διαφορά δηλαδή.

Το κόστος ασφάλισης των Ιδίων ζημιών

Το κόστος για να ασφαλιστείς είναι αρκετά υψηλό σε σχέση με την «απλή» ασφάλιση που περιλαμβάνει μόνο ό,τι ζητά η νομοθεσία (Αστική Ευθύνη έναντι τρίτων, Ζημίες από ανασφάλιστο όχημα, Δασική Πυρκαγιά, Πλημμύρα και Σεισμό).

Λογικό, αν σκεφτείς πως ένα «απλό» ασφαλιστήριο συμβόλαιο στόχο έχει να αποζημιώσει αποκλειστικά της ζημίες που εσύ θα προκαλέσεις σε έναν τρίτο.

Ενώ ένα ασφαλιστήριο συμβόλαιο που περιλαμβάνει την προαιρετική κάλυψη των Ιδίων Ζημίων θα αποζημιώσει και τις ζημίες που θα προκαλέσεις σε τρίτους αλλά και τις ζημίες που θα προκαλέσεις εσύ στο δικό σου αυτοκίνητο.

Είναι σαν να έχεις δύο ασφαλιστήρια συμβόλαια σε ένα. Γι’ αυτό και το τόσο υψηλό κόστος ασφάλισης.

Βέβαια, αξίζει να σου αναφέρω, πως σε ένα ασφαλιστήριο συμβόλαιο Μεικτής περιλαμβάνονται πάντα και οι υπόλοιπες προαιρετικές καλύψεις (Πυρκαγιά, Ολική Κλοπή, Μερική Κλοπή, Φυσικά Φαινόμενα κ.α).

Τέλος, το κόστος ασφάλισης διαμορφώνεται τόσο από την εμπορική αξία του αυτοκινήτου όσο και από το ύψος της απαλλαγής που θα επιλέξεις να έχεις.

Για την συγκεκριμένη κάλυψη έχω αναφερθεί αναλυτικά σε άλλο άρθρο του blog με τίτλο «Ιδίες Ζημίες: Τι καλύπτει, πλεονεκτήματα και περιορισμοί». Εκεί αναφέρομαι αναλυτικά σε όλα τα σημεία που θέλουν την προσοχή όταν ασφαλίζεσαι.

Γιατί να ασφαλίσω με Μεικτή το αμάξι μου το 2026;

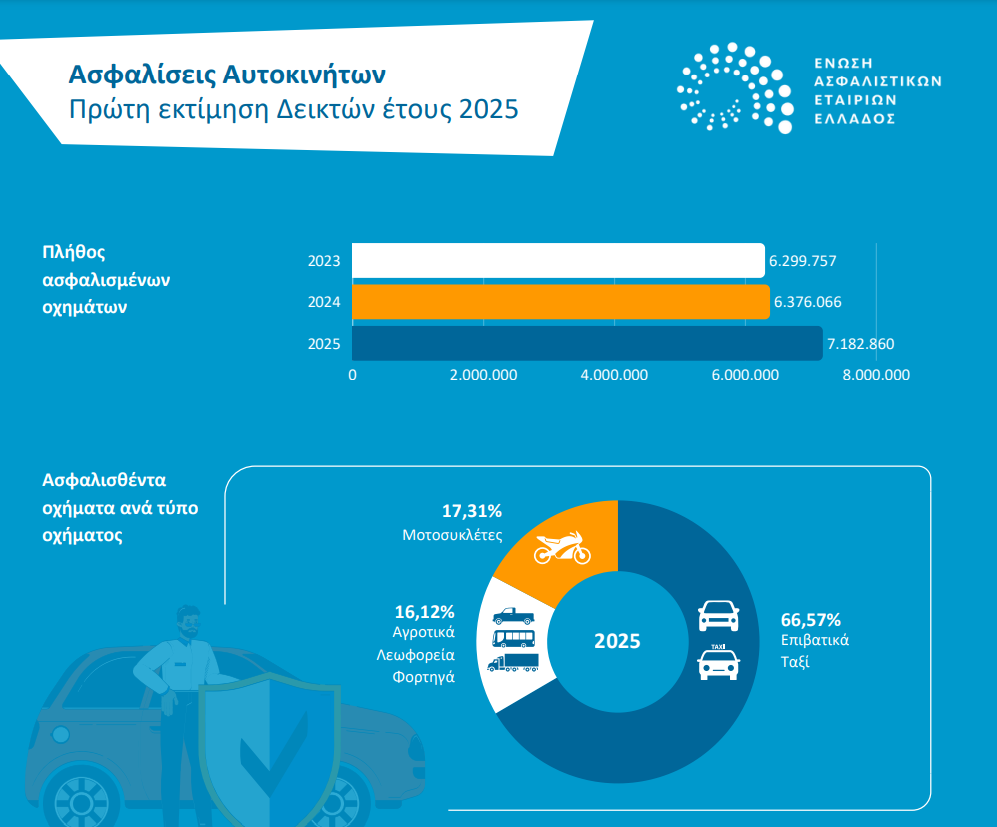

Στην χώρα μας κυκλοφορούν περίπου 4,6 εκατομμύρια επιβατικά ιδιωτικής χρήσης σύμφωνα με στοιχεία του 2025 και σχετικής μελέτης από την Ένωση Ασφαλιστικών Εταιρειών Ελλάδος (ΕΑΕΕ).

Με την πλειοψηφία αυτών των οχημάτων να κινείται καθημερινά στους δρόμους της Αττικής.

Που σημαίνει πολλά αυτοκίνητα συγκεντρωμένα σε μια «μικρή» γεωγραφική έκταση. Άρα κίνηση και μποτιλιάρισμα στους δρόμους, καθώς και συχνά ατυχήματα μεταξύ τους.

Φαντάζομαι σε αυτό το σημείο θα περίμενες να σου αναφέρω ότι έχει αυξηθεί η συχνότητα των ατυχημάτων και γι’ αυτό θα πρέπει να έχεις την κάλυψη. Όμως δεν θα σου το αναφέρω. Διότι δεν ισχύει!

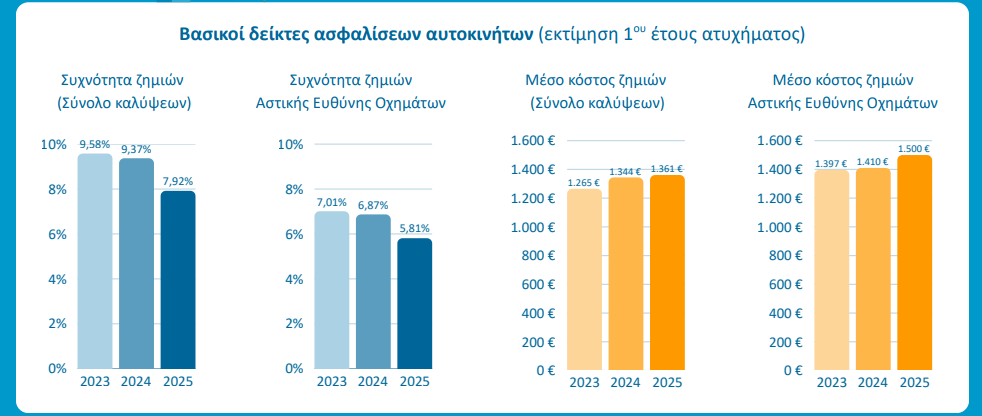

Σύμφωνα με την ίδια μελέτη της Ε.Α.Ε.Ε. η συχνότητα των ατυχημάτων από το 2023 έως και το 2025 παρουσιάζει μείωση.

Με το 2025 να εμφανίζει σύμφωνα με τα στοιχεία πως 1 στα 11 αυτοκίνητα παρουσιάζει ζημία συνέπεια ατυχήματος.

Με μια πρώτη ανάγνωση, αυτό θα το έλεγες και θετικό. Αφού λιγότερα ατυχήματα θα είχε ως αποτέλεσμα και λιγότερες αποζημιώσεις. Λιγότερες αποζημιώσεις θα σήμαινε μείωση ή σταθερά ασφάλιστρα στην ασφάλιση αυτοκινήτου.

Όμως, όπως θα έχεις παρατηρήσει μέσα και από το δικό σου ασφαλιστήριο συμβόλαιο για το αμάξι σου, τα ασφάλιστρα έχουν αυξηθεί. Γιατί συμβαίνει αυτό;

Ο λόγος που συμβαίνει έχει να κάνει με το ύψος της μέση αποζημίωσης που δίνουν καθημερινά οι ασφαλιστικές εταιρείες.

Γιατί ενώ η μελέτη δείχνει μείωση στην συχνότητα των ατυχημάτων, αντίθετα έχουμε αύξηση στα ποσά αποζημιώσεων σε σχέση με τα προηγούμενα τρία χρόνια.

Για το 2025 το μέσο κόστος ζημιάς στην κάλυψη της Αστικής Ευθύνης έναντι τρίτων έφτασε στα 1.500€.

Με απλά λόγια τα χρήματα που θα πληρώσει η ασφαλιστική εταιρεία στον τρίτο για την ζημιά που του προκάλεσες.

Γιατί αυξήθηκε το μέσο κόστος ζημίας;

Ο λόγος είναι, κυρίως, η αύξηση των τιμών στα ανταλλακτικά τα τελευταία χρόνια. Χωρίς όμως να αποτελεί και τον μοναδικό παράγοντα.

Αφού υπάρχει και ο παράγοντας της τεχνολογικής εξέλιξης στην αγορά του αυτοκινήτου.

Με τα καινούργια αυτοκίνητα να είναι εξοπλισμένα με πολλούς και διαφορετικούς αισθητήρες για να κάνουν εύκολη και ευχάριστη την οδηγική εμπειρία του ιδιοκτήτη αυτοκινήτου.

Οι αισθητήρες αυτοί μπορούν εύκολα σε μια σύγκρουση να καταστραφούν ή να πάθουν τέτοια βλάβη που να κρίνεται αναγκαία η αντικατάστασή τους. Με το κόστος αντικατάστασής τους να είναι πολύ υψηλό.

Έτσι, ενώ πριν από 10 χρόνια σε μια απλή σύγκρουση αν έσπαγε ο προφυλακτήρας του αυτοκινήτου θα μιλάγαμε για μια μικρή ζημία, σήμερα για την ίδια ζημία το κόστος επισκευής είναι τεράστιο.

Βέβαια, αν είσαι ο τρίτος δεν σε απασχολούν όλα όσα σου αναφέρω. Αν είσαι αυτός που του έχουν προκαλέσει την ζημία και ευθύνη έχει το άλλο όχημα. Αφού η ασφαλιστική εταιρεία του υπαίτιου θα σου αποζημιώσει το σύνολο της ζημίας.

Αν όμως είσαι το υπαίτιο όχημα; Αν η ζημία στο αμάξι σου προκλήθηκε από δικό σου λάθος; Πώς θα επισκευάσεις το αυτοκίνητό σου; Θα έχεις τα χρήματα;

Η λύση των Ιδίων Ζημιών

Σε αυτό το περιβάλλον, με το υψηλό κόστος επισκευής του αυτοκινήτου σου, καθώς και την ραγδαία αύξηση των τιμών για την αγορά αυτοκινήτου (καινούργιο ή μεταχειρισμένο) η κάλυψη της Μεικτής έχει την δική της αξία.

Αυτή η «ακριβή» κάλυψη που τα προηγούμενα χρόνια αποτελούσε την επιλογή μόνο όσων είχαν ένα πολύ ακριβό αυτοκίνητο (πχ. 50 – 100.000€), αποτελεί πλέον για όλους τους ιδιοκτήτες αυτοκινήτου την απάντηση στο ερώτημα.

«Αν αύριο συμβεί μια ζημιά 1.500€, μπορώ να την πληρώσω άμεσα από την τσέπη μου;»

Διότι αυτό είναι το πραγματικό νόημα της συγκεκριμένης κάλυψης στην ασφάλιση αυτοκινήτου.

Διάβασε περισσότερα άρθρα από το blog μου.

Συμπέρασμα

Μπορεί από το 2023 έως και το 2025 τα στοιχεία της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος να παρουσιάζουν μείωση στην συχνότητα των ατυχημάτων. Όμως, δεν ισχύει το ίδιο και για το ύψος της μέση αποζημίωσης αστικής ευθύνης.

Η μέση αποζημίωση για ζημίες αστικής ευθύνης (Υλικές ζημίες έναντι τρίτων) βρίσκεται στα πιο υψηλά επίπεδα.

Με το ποσό να διαμορφώνεται στα 1.500€. Αυτό οφείλεται, κυρίως, στην αύξηση των τιμών στα ανταλλακτικά, καθώς και στον ηλεκτρονικό εξοπλισμό (κυρίως αισθητήρες) που φέρουν καινούργια αυτοκίνητα.

Γιατί μπορεί πλέον να είναι ασφαλέστερη η οδήγηση ενός αυτοκινήτου, όμως στην περίπτωση ακόμα και της μικρότερης σύγκρουσης, η αντικατάσταση ενός αισθητήρα αυξάνει θεαματικά το κόστος επισκευής του.

Αν είσαι ο παθών σε ένα τροχαίο ατύχημα, αυτό δεν θα σε απασχολήσει ιδιαίτερα, αφού η ασφάλεια του υπαίτιου θα πληρώσει την ζημία σου.

Αν όμως είσαι ο υπαίτιος ή έχεις τρακάρει μόνος σου; Τότε την ζημία θα πρέπει να την πληρώσεις από την τσέπη σου.

Σε αυτό το σημείο λοιπόν, η κάλυψη των Ιδίων Ζημίων θα δώσει την λύση στο πρόβλημά σου. Αρκεί να καταλάβεις κάτι απλό και να μην σκεφτείς απλά και μόνο το κόστος για να ασφαλιστείς.

Δεν ασφαλίζεσαι με Μεικτή, γιατί περιμένεις να τρακάρεις. Ασφαλίζεσαι επειδή γνωρίζεις ότι όταν συμβεί ένα ατύχημα, το κόστος επισκευής ενός σύγχρονου αυτοκινήτου είναι ιδιαίτερα υψηλό και διαρκώς αυξανόμενο.